Od czasu do czasu pojawia się pytanie, czy Pogromcę Odsetek można skonfigurować pod Bezpieczny Kredyt 2%.

I z jednej strony - tak, można. Dokładną instrukcję wraz ze screenami z aplikacji znajdziecie na końcu tego artykułu.

Z drugiej jednak, pojawia się następujące pytanie: czy warto nadpłacać bezpieczny kredyt 2%?

I ten temat dzisiaj bierzemy na tapet.

Spis treści

Jak w ogóle działa bezpieczny kredyt 2%?

Mówiąc najprościej - oprocentowanie kredytu przez 10 lat wynosi 2%.

Kropka. Nie może się to zmienić. Tzn. może, ale trzeba się postarać, czyli np. wynająć to mieszkanie lub złamać jakiś inny punkt umowy.

Sam bym tego nie robił.

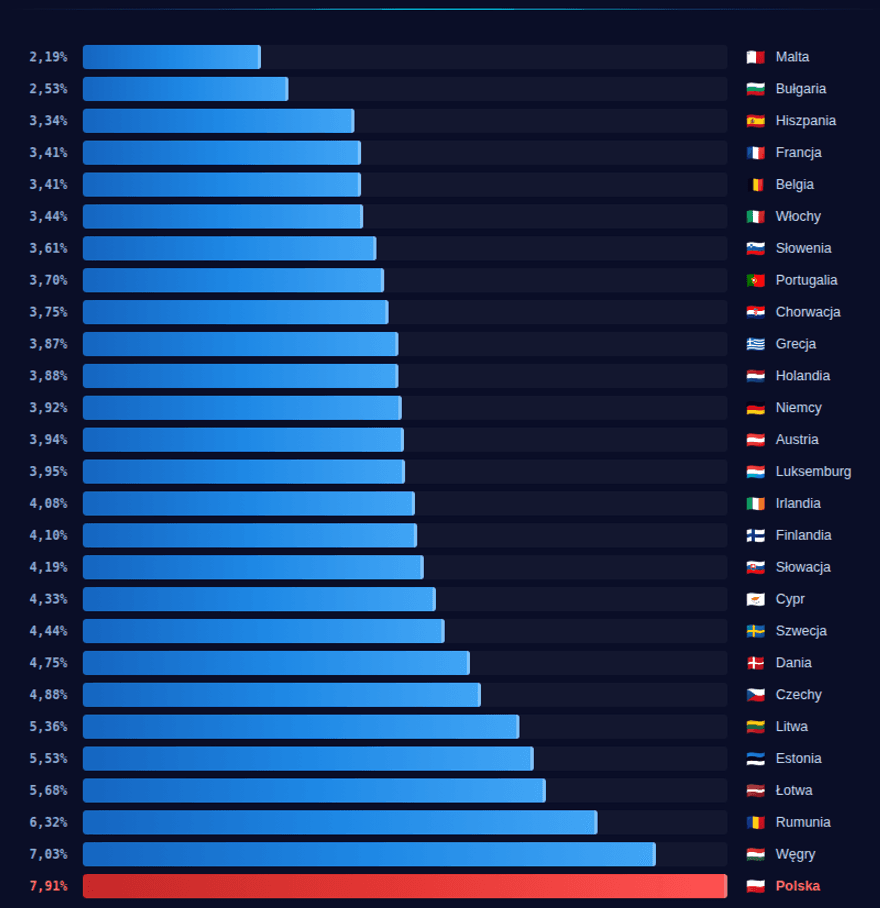

Sam bym tego nie robił, bo bezpieczny kredyt 2% ma najniższe oprocentowanie w Europie. Spójrz na poniższą grafikę:

Średnie oprocentowanie kredytów hipotecznych w Unii Europejskiej

wg EBC, lipiec 2024 r.

Najniższe oprocentowanie w 2024 roku było na Malcie i wyniosło 2,19%.

Spójrz też na sam dół tej listy - Polska, średnie oprocentowanie kredytu - 7,91%.

Mamy najdroższe kredyty w Europie, to jest fakt.

Ale jeśli masz bezpieczny kredyt 2%, to przez 10 lat ten problem Cię nie dotyczy. Twój kredyt jest najtańszy w Europie.

Ile wynosi rata bezpiecznego kredytu 2%?

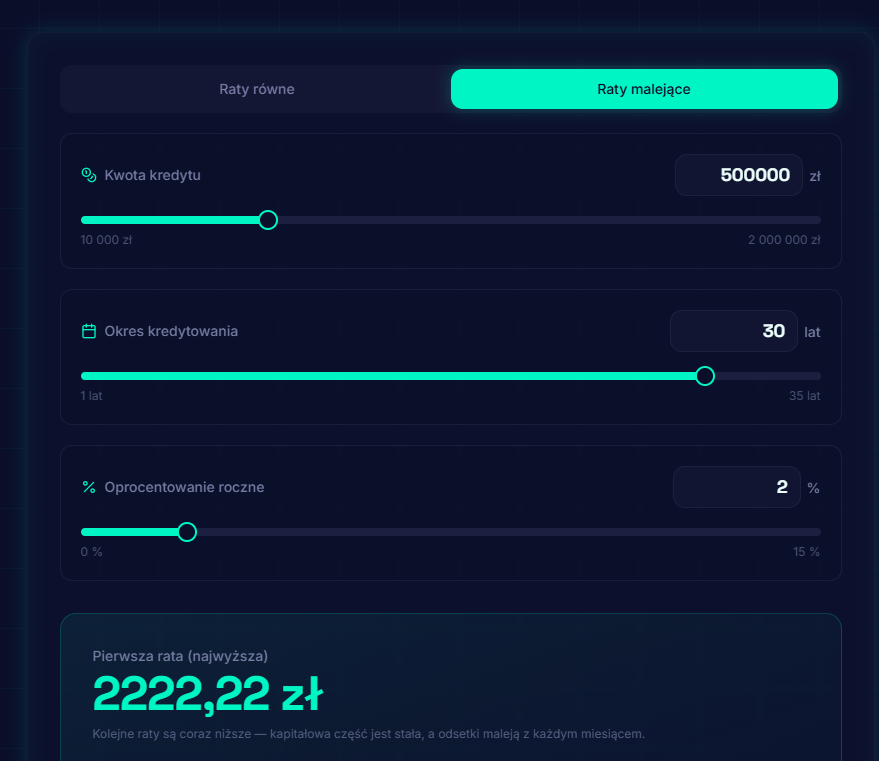

Sprawdźmy jak to wygląda na konkretnym przykładzie.

Odpalamy kalkulator kredytowy dostępny na naszej stronie i wpisujemy:

- Rodzaj rat: malejące

- Kwota kredytu: 500 000 zł

- Okres kredytowania: 30 lat

- Oprocentowanie: 2%

Klikamy „Oblicz" i dostajemy wyniki.

2222,22 zł - tyle przelewamy do banku. Jako, że są to raty malejące, to z każdym miesiącem rata jest niższa.

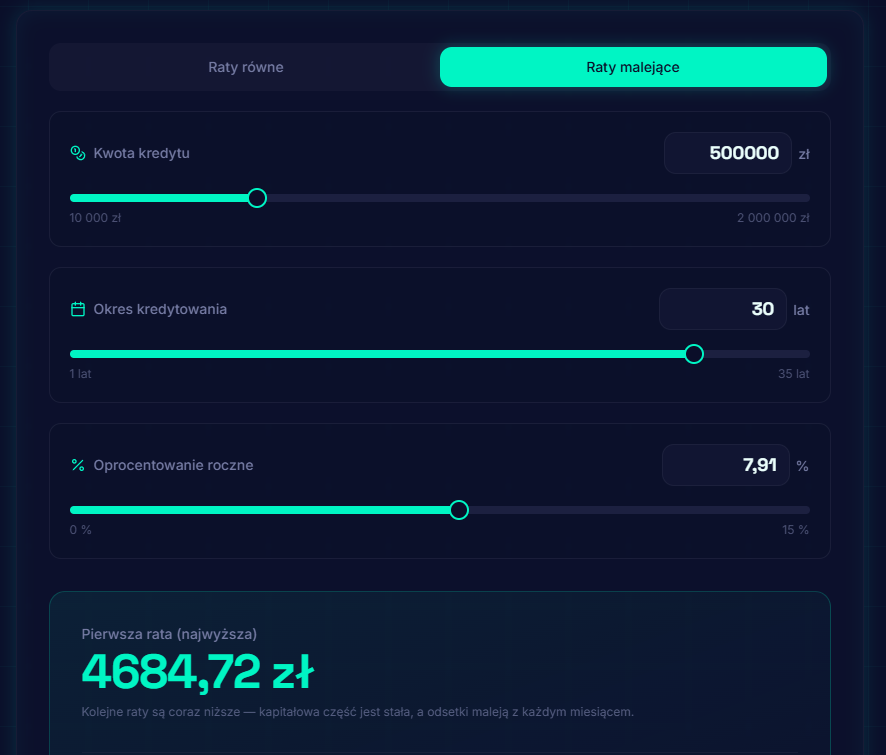

A ile wynosiłaby rata, gdyby oprocentowanie było rynkowe? Sprawdźmy - w kalkulatorze zmieniamy tylko oprocentowanie z 2% na 7,91% (średnia z lipca 2024 r.).

Ała. 2462,50 zł różnicy.

Wróćmy więc teraz do pytania z tytułu - dlaczego nie warto nadpłacać bezpiecznego kredytu 2%? M.in. dlatego, że Państwo niejako nadpłaca już Twój kredyt - w naszym przykładzie o 2462,50 zł w pierwszym miesiącu.

To jest jedna perspektywa.

Nadpłata kredytu czy obligacje skarbowe?

Rozważmy inną, hipotetyczną sytuację. Mamy na koniec miesiąca wolne 500 zł i zastanawiamy się co z tym zrobić.

Pierwsza opcja to nadpłata bezpiecznego kredytu 2%. Co nam to da?

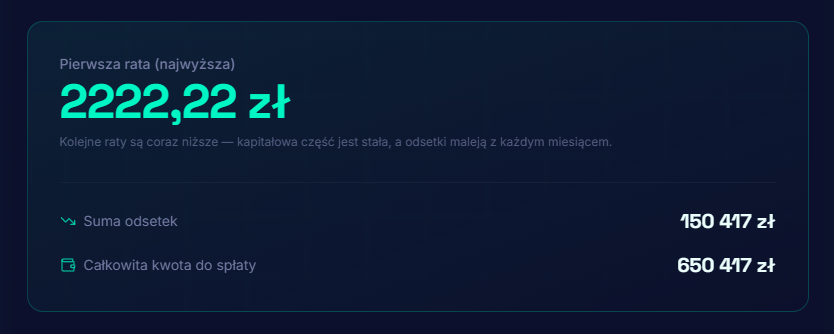

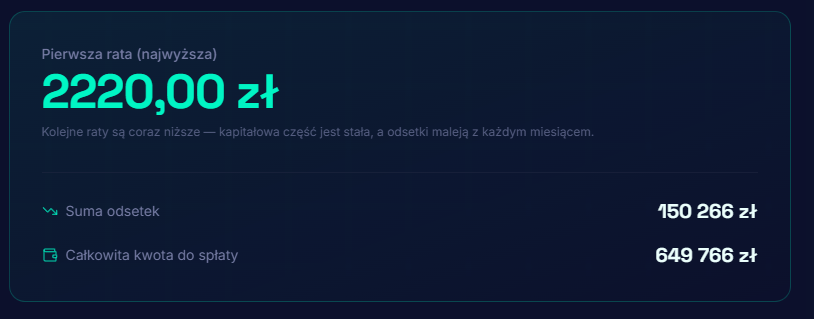

Wróćmy do naszego kalkulatora. Spójrz na sumę odsetek.

150 417 zł - to jest wartość odsetek, którą zapłacilibyśmy bankowi, gdybyśmy spłacali kredyt przez 30 lat, a oprocentowanie przez cały okres wynosiłoby 2% (tak, jest to uproszczenie, bo po 10 latach dopłat to oprocentowanie będzie się zmieniać - kredyt staje się wtedy kredytem z normalnym rynkowym oprocentowaniem - a więc dzisiaj (maj 2026) byłoby to około 6%).

Sprawdźmy jak zmieniłaby się ta kwota, gdybyśmy nadpłacili to 500 zł jeszcze przed pierwszą ratą. W tym celu - zmieniamy w kalkulatorze kwotę kredytu na 499 500 zł.

Suma odsetek: 150 266 zł

Nadpłacając 500 zł w pierwszym dniu 30-letniego kredytu.

Czy warto? Odpowiedź wydaje się jednoznaczna.

No ale dobra - to co zrobić z tymi wolnymi 500 zł?

Jeśli nie chcemy tego przeznaczyć na konsumpcję (i słusznie) to najciekawszą opcją wydają się być 10-letnie detaliczne obligacje skarbu państwa.

Można je znaleźć na stronie obligacjeskarbowe.pl - obligacje 10-letnie EDO.

Dlaczego wybrałbym 10-letnie obligacje skarbowe?

Dlaczego ja bym je wybrał? Powodów jest kilka.

1. Matematyka

Obecnie (maj 2026 r.) w pierwszym roku ich oprocentowanie wynosi 5,35%. Tzn. jeśli kupimy obligacje za 500 zł to w pierwszym roku otrzymamy za nie:

Brutto, bo od tego trzeba jeszcze odliczyć podatek od zysków kapitałowych (19%), czyli:

Co najlepsze - podatek ten zostanie automatycznie pobrany i automatycznie zapłacony przez instytucję, poprzez którą zostały zakupione obligacje (PKO BP lub Pekao S.A.). Nie trzeba się więc tym martwić.

A co jeszcze lepsze - dopiero na koniec oszczędzania, a więc po 10 latach.

Dlaczego to jest dobra wiadomość? Bo po pierwszym roku kapitał obligacji będzie wynosić 526,75 zł (500 zł + 26,75 zł odsetek brutto) - i to od tej kwoty będą liczone odsetki w kolejnym roku.

A ile będzie wynosić oprocentowanie w kolejnym roku? Inflacja + marża 2% (stan na maj 2026 r.). Inflacja w kwietniu 2026 r. wyniosła 3%, zatem oprocentowanie obligacji w kolejnym roku wyniosłoby 5%. Obliczmy więc odsetki za ten rok:

Załóżmy więc hipotetycznie, że to nasze 500 zł przez 10 lat zarobi 260 zł brutto odsetek, a więc 210,60 zł netto.

Pamiętasz ile zarobiło 500 zł nadpłaty kredytu przez 30 lat? 151 zł. Różnica? Prawie 60 zł.

I oczywiście - dużo tu założeń i uproszczeń - ale chodzi o sam mechanizm.

Możesz sobie wyobrazić, że kupując obligacje skarbowe, stajesz się bankiem. A naszym kredytobiorcą jest państwo polskie.

Z tym wiąże się drugi powód, dlaczego ja wybrałbym 10-letnie obligacje skarbowe zamiast nadpłacania BK 2%.

2. Bezpieczeństwo

Objawia się ono w kilku sprawach.

Po pierwsze, państwo polskie, co by nie mówić, to jest solidny kredytobiorca ;-). I raczej możemy założyć, że będzie sumiennie spłacał swoje zobowiązania wobec nas.

Po drugie - na obligacjach skarbowych nie da się stracić. Jak to możliwe? Otóż w pierwszym roku mamy gwarantowane oprocentowanie (5,35% - stan na maj 2026), w 9 kolejnych latach natomiast mamy inflację + marżę. Co najważniejsze, nawet jeśli w danym roku mamy do czynienia z deflacją, a więc z ujemną inflacją, to wtedy oprocentowanie wynosi 0 + marża (2% - stan na maj 2026).

Także - na obligacjach skarbowych nie da się nominalnie stracić.

Dodatkowo, dzięki zakupowi obligacji skarbowych, rosną nasze oszczędności. Bo mamy do nich dostęp - tzn. jeśli potrzebujemy tych pieniędzy, to zlecamy wykup obligacji, czekamy 5 dni roboczych i płacimy 3 zł za wykup 1 obligacji (czyli 15 zł w przypadku zakupu 5 obligacji za 500 złotych, bo jedna obligacja kosztuje 100 zł). To 3 zł za wypłatę jest jednak pobierane z naliczonych nam odsetek i nie może ich przekroczyć - co powoduje znów, że na obligacjach skarbowych nie da się stracić.

Takiego bezpieczeństwa nie daje nadpłata kredytu hipotecznego - bo te pieniądze płyną do banku i nie mamy do nich dostępu. Dopiero po ewentualnej sprzedaży mieszkania. Ale nie o to nam chodzi.

3. Inflacja

Trzeci powód, dlaczego ja kupiłbym 10-letnie obligacje skarbowe zamiast nadpłacać BK 2%, to inflacja.

Inflacja kojarzy nam się z czymś złym. Ale wcale tak nie musi być. I to się właśnie dzieje w omawianym tutaj scenariuszu.

Bo nie dość, że mamy oszczędności w obligacjach indeksowanych inflacją - a więc jeśli inflacja rośnie, to rośnie też oprocentowanie naszych oszczędności - to jeśli rośnie inflacja, a więc spada wartość pieniądza, to spada też wartość naszego kredytu. Pożyczony milion złotych dziś to nie jest ten sam milion złotych za 30 lat.

Podsumowanie

Biorąc pod uwagę mój powyższy tok rozumowania, uważam, że nie warto nadpłacać bezpiecznego kredytu 2%.

Zamiast tego, za ewentualne nadwyżki finansowe, kupowałbym 10-letnie obligacje skarbowe. I dopiero po tych 10 latach, kiedy okres obligacji dobiegnie końca oraz kiedy skończą się dopłaty do kredytu, wtedy sumiennie zacząłbym nadpłacać swój kredyt hipoteczny tym, co będzie mi wpływać z obligacji skarbowych.

Potrafię sobie jednak też wyobrazić sytuację, w której ktoś tak źle psychicznie znosi posiadanie jakiegokolwiek kredytu, że i tak chce go jak najszybciej spłacić. I wtedy oczywiście nadpłaty mają jak najbardziej sens.

Finanse osobiste to nie jest tylko i wyłącznie matematyka. To też emocje.

W takim razie nasza aplikacja - Pogromca Odsetek - jak najbardziej też może się przydać.

Jak ustawić bezpieczny kredyt 2% w aplikacji Pogromca Odsetek?

Wystarczy, że w zakładce „Ustawienia" ustawisz „Typ rat" na „Malejące", a w polu „Oprocentowanie" wpiszesz „2".

Reszta potrzebnych danych - tak samo jak przy standardowym kredycie.

Uwaga: Należy pamiętać o limicie nadpłat przez pierwsze 3 lata bezpiecznego kredytu 2%. Łączna wartość nadpłat, wraz z wkładem własnym, nie może przekroczyć 200 000 PLN!

Pobierz aplikację Pogromca Odsetek bezpłatnie

Wprowadź Strategię MIX w życie i zyskaj pełną kontrolę nad swoim kredytem. Możesz też najpierw sprawdzić kalkulator nadpłat na stronie.