Pokażę Ci moją perspektywę na to zagadnienie. I „moją" to słowo klucz - nie musisz się ze mną zgadzać. Ba, możesz mieć zupełnie inne zdanie, inne podejście do ryzyka itd. - i w porządku - nie mam z tym żadnego problemu! Na koniec to Ty podpisujesz umowę z bankiem i Ty musisz czuć się komfortowo ze swoją strategią.

Tyle tytułem wstępu. Przejdźmy do meritum!

Spis treści

Dobry kredyt hipoteczny - czyli jaki?

Ja oceniam kredyty hipoteczne pod kątem dwóch kryteriów:

- Bezpieczeństwa (ryzyka).

- Opłacalności (kosztów).

I co ważne - kolejność nie jest przypadkowa. Bezpieczeństwo jest dla mnie ważniejsze niż opłacalność. Chociaż jak się zaraz przekonasz - jedno wynika z drugiego. Poniżej omówię trzy filary bezpiecznego kredytu: niską ratę, nadpłaty i stałe oprocentowanie.

Bezpieczeństwo przed opłacalnością

Porównanie dwóch podejść do kredytu hipotecznego - w skrócie, dlaczego stawiam na spokój, a nie na agresywną optymalizację.

| Kryterium | Podejście tradycyjne | Podejście Pogromcy |

|---|---|---|

| Konfiguracja startowa | Krótki okres, raty malejące | Maksymalny okres, raty równe |

| Rata miesięczna | Wysoka (obciąża domowy budżet) | Najniższa możliwa (daje bezpieczny bufor) |

| Nadpłacanie | „All-in" - każda złotówka w beton | Zasada 50/50 (pół na nadpłaty, pół na oszczędności) |

| Oprocentowanie | Zmienne (ryzyko i brak kontroli) | Okresowo stałe (pewność i kontrola) |

| Zarządzanie ryzykiem | Czekanie na ruchy RPP | Aktywny refinans i strategia MIX |

Konfiguracja startowa

Tradycyjne

Krótki okres, raty malejące

Pogromca Odsetek

Maksymalny okres, raty równe

Rata miesięczna

Tradycyjne

Wysoka (obciąża domowy budżet)

Pogromca Odsetek

Najniższa możliwa (daje bezpieczny bufor)

Nadpłacanie

Tradycyjne

„All-in" - każda złotówka w beton

Pogromca Odsetek

Zasada 50/50 (pół na nadpłaty, pół na oszczędności)

Oprocentowanie

Tradycyjne

Zmienne (ryzyko i brak kontroli)

Pogromca Odsetek

Okresowo stałe (pewność i kontrola)

Zarządzanie ryzykiem

Tradycyjne

Czekanie na ruchy RPP

Pogromca Odsetek

Aktywny refinans i strategia MIX

I. Niska rata

Bo co to znaczy mieć bezpieczny kredyt?

Dla mnie jest to możliwie jak najniższa, comiesięczna, wymagana przez bankowy harmonogram rata. Dlaczego? Bo jeśli np. będę chciał zmienić pracę i przez jakiś czas będę żył z oszczędności, to chciałbym, żeby rata kredytu tych oszczędności pochłaniała jak najmniej.

Jak mieć jak najniższą ratę?

Konfigurując na starcie swój kredyt jak poniżej:

- Raty równe (annuitetowe).

- Jak najdłuższy okres kredytowania (30 lub 35 lat).

- Oferta z jak najniższym oprocentowaniem i jak najniższymi kosztami dodatkowymi (ubezpieczenie na życie itp.).

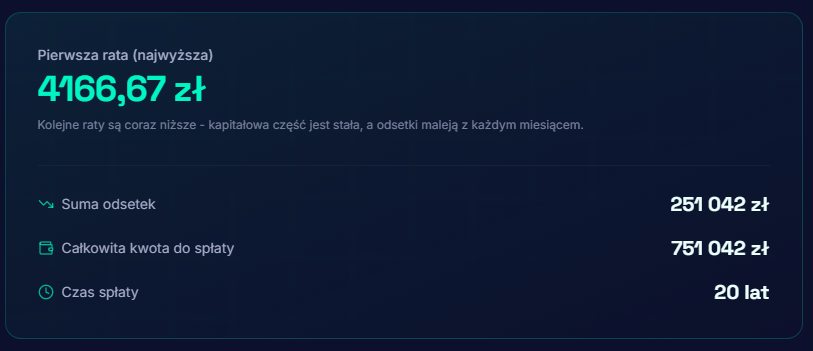

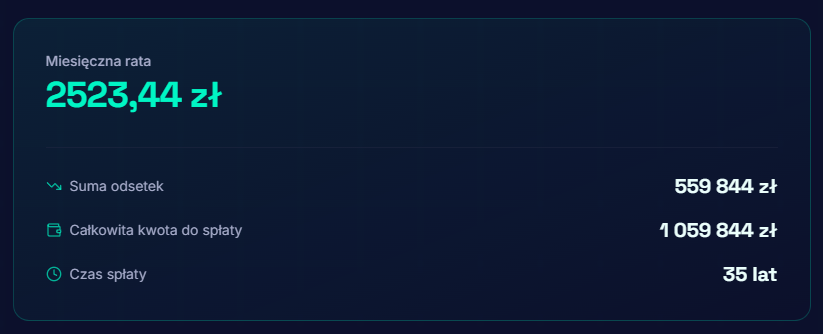

Porównajmy sobie w naszym kalkulatorze przykładową wysokość raty dla takiego samego kredytu (500 tys. zł, oprocentowanie 5%), ale zupełnie innej konfiguracji:

1. Konfiguracja pod najniższe koszty całkowite (raty malejące, 20 lat)

Pierwsza rata: 4166,67 zł

2. Konfiguracja pod najniższą ratę (raty równe, 35 lat)

Miesięczna rata: 2523,44 zł

Duża różnica (1643,23 zł), prawda?

No ale dobra, fajnie że co miesiąc mamy jak najniższą ratę, ale co z kosztami całkowitymi kredytu, które w takiej konfiguracji rosną niebotycznie?

Tutaj do gry wchodzi nadpłacanie.

II. Nadpłaty

Jak i ile nadpłacać?

Na pierwsze pytanie odpowiedź jest prosta - stosując strategię MIX - czyli zmniejszając ratę (bezpieczeństwo), ale w miarę możliwości dorzucać równowartość tego zmniejszenia do kolejnej raty (wtedy opłacalność wychodzi taka sama jak przy skracaniu okresu). Mechanizm działania tej strategii opisuję w artykule: Plan na nadpłacanie kredytu hipotecznego - dlaczego ja wybieram tę strategię?.

A ile nadpłacać? Najczęstszą odpowiedzią, jaką słyszy się w mediach, jest „jak najwięcej" - i jeśli jesteś osobą, która nie może spać przez to, że ma kredyt, to wtedy ta odpowiedź ma sens. Ale jeśli podchodzisz do tego chłodno, spójrzmy na minusy takiego podejścia:

- Mrozisz te pieniądze w betonie - tzn. te pieniądze znikają z Twojego zasięgu, nie wyjmiesz ich w razie awarii, kryzysu czy super okazji biznesowej. Jedyny sposób na ich odzyskanie to sprzedaż nieruchomości (w takim podejściu opłacalność jest stawiana wyżej niż bezpieczeństwo).

- Nie uwzględniasz w równaniu inflacji, która realnie obniża wartość kredytu (dzisiejszy milion to nie jest ten sam milion co za 30 lat).

No dobra, to ile nadpłacać, żeby było przede wszystkim bezpiecznie, ale i opłacalnie?

Ja stosuję prostą zasadę 50/50. Tzn. połowę moich oszczędności przeznaczam na nadpłatę kredytu hipotecznego, a połowę na inwestycje (np. na 10-letnie obligacje skarbowe, o których wspomniałem tutaj). I tak, nie jest to matematycznie udowodnione optimum, ale dzięki temu mam opcjonalność - jeśli będę potrzebował większej ilości gotówki, wypłacam obligacje i po 5 dniach roboczych mam ją na koncie. Opcjonalność jest podstawą bezpieczeństwa.

No dobra, temat jak najniższej, comiesięcznej raty mamy omówiony. Co jeszcze wpływa na poczucie bezpieczeństwa? Zmienność. Jeśli ona występuje, wpływa na to poczucie negatywnie, a jeśli jest mniejsza lub nie ma jej w ogóle - czujemy się bardziej bezpiecznie. I tutaj przychodzi nam na ratunek okresowo stałe oprocentowanie kredytu hipotecznego.

III. Stałe oprocentowanie

Dla mnie wybór jest prosty. Preferuję bezpieczeństwo, dlatego wybieram pewne, stałe oprocentowanie mojego kredytu, nawet jeśli za tę pewność muszę zapłacić dzisiaj drożej (średnio o 1 punkt procentowy) i nawet jeśli ta pewność trwa tylko 5 lat. W teorii.

Dlaczego w teorii?

Bo po pierwsze - to, że stałe oprocentowanie jest droższe od zmiennego dzisiaj, nie oznacza, że będzie też droższe jutro. Bo jeśli mam zmienne oprocentowanie i jutro wzrosną stopy procentowe, to ja mam pojutrze wyższą ratę kredytową - i to tak naprawdę bez górnego limitu. A najgorsze jest to, że nie mam na to wpływu, a ja nie lubię nie mieć wpływu. Zwłaszcza na finanse osobiste.

I oczywiście może też się wydarzyć odwrotnie - stopy procentowe mogą spaść, czyli mogą też spaść moje raty. Jak oceniam takie prawdopodobieństwo? Prognozowanie stóp procentowych w horyzoncie 5-10 lat to jednak jest rzut monetą. Wolę opierać bezpieczeństwo na faktach, a nie na wierze w optymistyczne scenariusze. Poza tym ważniejsze jest dla mnie bezpieczeństwo niż opłacalność. Dlatego wolę dzisiaj mieć wyższą ratę, ale pewną przez te minimum 5 lat (lub 10, bo jedna taka oferta też jest dostępna na rynku). A jej wysokość wolę zmniejszać sam - poprzez nadpłaty lub poprzez refinans.

No i właśnie - po drugie - refinans, czyli refinansowanie kredytu hipotecznego. Dlatego wcześniej wspomniałem, że ta pewność raty trwa w teorii tylko 5 lat. Bo zawsze mogę ten kredyt zrefinansować do innego banku i ten okres 5 lat zaczyna biec od nowa. Mogę również zrefinansować kredyt, jeśli spadnie oprocentowanie na rynku - dzięki temu niweluję różnice opłacalności pomiędzy zmiennym a stałym oprocentowaniem, z zachowaniem bezpieczeństwa. Temat refinansowania na pewno wymaga oddzielnego artykułu i taki niedługo powstanie.

Podsumowanie: Twój kredyt, Twoje zasady

Kredyt hipoteczny to maraton, a nie sprint. Próba optymalizacji kosztów „na siłę" już na starcie bardzo często kończy się potężnym stresem, gdy sytuacja życiowa lub rynkowa ulega zmianie.

Moja filozofia sprowadza się do prostego równania: kontrolujesz to, co możesz kontrolować.

- Zabezpieczasz tyły najniższą możliwą ratą bazową i stałym oprocentowaniem.

- Przejmujesz inicjatywę poprzez mądre nadpłaty (strategia MIX) oraz zachowanie płynności finansowej (zasada 50/50).

Dzięki temu to Ty zarządzasz kredytem, a nie kredyt Tobą.

I co NAJWAŻNIEJSZE: Nie musisz zgadzać się z każdym moim słowem - ważne, aby Twoja strategia pozwalała Ci spokojnie spać. Bo święty spokój to najcenniejszy kapitał. To Twoje pieniądze i Twoje decyzje.

10 zasad

Filozofia bezpiecznego kredytu

Krótkie, zwięzłe podsumowanie mojego podejścia do kredytów hipotecznych. Nie musisz się z nimi zgadzać - ważne, żeby Twoja strategia pozwalała Ci spokojnie spać.

- 1

Bezpieczeństwo przed opłacalnością

Optymalizacja kosztów „na siłę" to najkrótsza droga do stresu. Najpierw śpij spokojnie, potem licz.

- 2

Najniższa rata to Twój bufor, nie Twoja porażka

Niska rata bazowa to nie brak ambicji - to finansowa poduszka bezpieczeństwa na gorsze czasy.

- 3

Konfiguruj kredyt pod najgorszy scenariusz

30-35 lat, raty równe. Zawsze możesz spłacić szybciej. Nie zawsze możesz spłacać wolniej.

- 4

Nadpłacaj mądrze, nie agresywnie

Pieniądze wmurowane w beton nie pomogą Ci przy utracie pracy, awarii ani życiowej okazji.

- 5

Opcjonalność jest podstawą bezpieczeństwa

Zachowaj dostęp do swoich pieniędzy. Płynność finansowa to nie słabość - to siła.

- 6

Inflacja jest Twoim cichym sprzymierzeńcem

Dzisiejszy dług to nie ten sam dług co za 20 lat. Uwzględnij to w równaniu.

- 7

Zmienność kosztuje więcej niż 1 punkt procentowy

Stałe oprocentowanie to nie przepłacanie - to cena za spokój i przewidywalność.

- 8

Kontroluj to, co możesz kontrolować

Stopy procentowe, inflacja, rynek pracy - nie masz na to wpływu. Na swoją ratę - masz.

- 9

Refinansowanie to Twoje narzędzie, nie bankowe

Nie jesteś przywiązany do kredytu na zawsze. Używaj refinansu aktywnie, na swoich warunkach.

- 10

To Ty zarządzasz kredytem - nie kredyt Tobą

Kredyt hipoteczny to maraton. Strategia ważniejsza niż sprint do jak najszybszej spłaty.

Co dalej?

Zacznij świadomie zarządzać swoim długiem

Skracać okres czy zmniejszać ratę?

Jak nadpłacać kredyt hipoteczny i dlaczego osobiście wybieram strategię MIX - łącząc bezpieczeństwo z opłacalnością.

Plan na nadpłacanie kredytu hipotecznego - dlaczego ja wybieram tę strategię?Wdróż strategię w praktyce

Pobierz aplikację Pogromca Odsetek bezpłatnie i przejmij kontrolę nad swoim kredytem. Możesz też najpierw sprawdzić kalkulator nadpłat na stronie.